简 报

Conference Briefing

2025年12月28日,上海财经大学国际经济合作研究院2025年秋季第十六周学习研讨会顺利召开,来自国际经济合作研究院的50余名师生参加了此次会议。本次研讨会以文献综述与数据介绍为主题,分为地缘政治、跨境劳动力、跨境物流、企业内部贸易四个专题展开。

图为丁浩员教授致辞

图为参会教师与学生

黄达明,2022级

世界经济专业硕博连读生

陈虹玲,2023级

世界经济专业硕博生

卢星雨,2021级

世界经济专业硕博生

2022级世界经济硕博生黄达明报告了关于地缘政治和地缘经济的文献综述。报告首先对核心概念进行了梳理,指出地缘政治侧重于军事对抗与政治关系,而地缘经济则强调通过经济手段实现政治目标。随后,报告介绍了Clayton、Maggiori与Schreger提出的统一分析框架。该框架围绕“有限可执行性与触发惩罚”“投入产出网络的放大效应”以及“外部性”三个核心机制,系统阐释了地缘经济权力的运作逻辑,并比较了美国依托金融体系与中国基于制造业供应链所衍生的不同权力来源。其次,报告回顾了地缘政治风险测度方法的演进历程,从早期基于新闻文本构建的GPR指数,发展到运用大语言模型(LLM)构建企业层面的地缘经济数据库,并指出风险感知存在显著的国别差异。

接着,报告对地缘政治与地缘经济在不同主题上的相关文献进行了梳理与概述。在格局演变与经济增长方面,文献探讨了世界向“多极制衡”转型的趋势,以及地缘政治一致性对经济增长的决定性作用。在贸易、全球价值链与供应链领域,报告介绍了全球价值链对地缘政治冲击的放大效应、贸易阵营化趋势以及供应链回流表现出的“粘性”特征。在国际金融、对外援助与投资方面,相关研究涵盖了国际金融机构贷款的政治偏好、制裁影响汇率的机制,以及地缘政治阵营化对全球资本流动的阻碍作用。最后,报告还总结了地缘政治对技术创新与人力资本配置的影响,指出创新逻辑正从“效率优先”转向“安全优先”,而地缘政治紧张局势也对科研合作与高技能人才跨国流动产生了负面影响。

在交流讨论环节,与会师生围绕报告内容与黄达明同学展开了热烈讨论。张丽娜老师就地缘政治与地缘经济的概念界定、目标函数与生产函数设定等方面提出问题并展开探讨;朱林可老师就地缘经济学的发展脉络与关键概念的定义进行提问与讨论;苏东灵老师针对地缘经济权力的来源与模型设定与报告人进行了交流;王思莹老师就分析框架的结构与关键要素提出疑问并给出建议;袁晗老师与报告人就地缘政治风险指数进行了深入交流;黄子彬老师探讨了经济学研究如何纳入地缘政治考量;丁浩员老师则就相关数据应用及未来研究方向提出了意见与建议。

2023级世界经济硕博生陈虹玲围绕“劳动力跨国流动”这一主题展开了系统而深入的文献回顾。文献分享首先梳理了劳动力的多种流动类型,包括代际流动、地区间流动以及企业间流动,并区分了一般劳动者与销售经理、芯片专家等特定人才在研究中的不同视角。随后,研讨会聚焦于劳动力流动的各类驱动因素,涵盖从迁移成本、迁移收益、网络效应,到需求冲击、区位与个体分选效应,以及历史、文化等多元影响层面,并重点介绍了AKM模型在识别地区效应中的前沿应用。

在探讨劳动力流动所产生的经济社会影响时,汇报涉及对人力资本积累、区域创新、企业绩效与增长、知识溢出以及国际贸易与投资等多方面的效应分析。会议还特别关注了Revelio等新型数据库在研究中的应用潜力,例如其在构建对照组、衡量员工技能、分析企业雇佣结构及识别企业象征性行为等方面的创新实践。

在随后的讨论环节中,与会教师围绕数据、方法与机制展开了热烈交流。黄子彬老师指出,纯供给端的劳动力市场数据获取面临挑战,同时他也提及国内利用行政数据构建雇主—雇员匹配面板的新可能。张丽娜老师强调需警惕平台自动化投递带来的“噪声”。丁浩员老师表达了延续其早期关于高管流动研究的兴趣。此外,在讨论技术进步对劳动力影响的跨国差异时,黄子彬老师比较了中美两国的不同表现,邓建鹏老师则进一步追问了背后技术性质与劳动力互动的具体机制,指出其中仍有重要的研究空间有待探索。

2021级世界经济专业硕博生卢星雨以海运与空运为代表,围绕跨境物流展开了文献综述的汇报,报告首先聚焦海运相关研究,系统梳理了集装箱化的经济效应,阐述其如何通过降低运输成本、提升物流效率推动全球贸易增长。接下来就集装箱化催生的海关手续优化、港口与运输枢纽基础设施建设与管理等关键议题,总结了其对贸易与区域经济发展的积极影响与负面挑战。随后汇报人进一步分析了运输部门的内在脆弱性,总结了自然灾害、地缘冲突等各类冲击对港口运营与航运网络的影响,并介绍了发展多式联运、提升不同交通运输模式间替代弹性对应等的应对举措。

紧接着,汇报转向空运领域相关研究。该部分汇报从国内外民航市场管制放松的历程和影响切入,深入探讨了空运与经济增长、创新、贸易、FDI以及企业治理之间的紧密关联,通过解读大量前沿文献,揭示了空运在降低信息摩擦、促进要素流动等方面的重要作用。

在该部分的汇报过程中,与会师生展开了热烈的讨论。李嫦老师聚焦中国港口管理体系的重要议题,就中央与地方在港口管理中的权责划分逻辑,以及该划分对港口运营效率、区域贸易协同发展的具体影响机制提出疑问,引发在场师生对制度设计与实践效果关联性的深入思考。张丽娜老师围绕交通运输模式的替代效应展开探讨,她建议,除常见易腐品外,可进一步挖掘更多能在空运与海运间灵活切换的货物品类作为研究案例,以便更贴合现实场景地刻画运输模式的替代逻辑、适用条件与边界范围。

图为黄达明介绍地缘政治相关文献

图为陈虹玲介绍跨境劳动力相关文献

图为卢星雨介绍跨国物流相关文献

张祺,2026级

世界经济专业直博生

张耀文,2024级

世界经济专业硕博连读生

2026级世界经济专业直博生张祺和2024级硕博连读生张耀文报告了企业内部贸易相关的文献综述。本次报告围绕企业内贸易的典型事实、相关动因、宏观后果与动态调整展开。

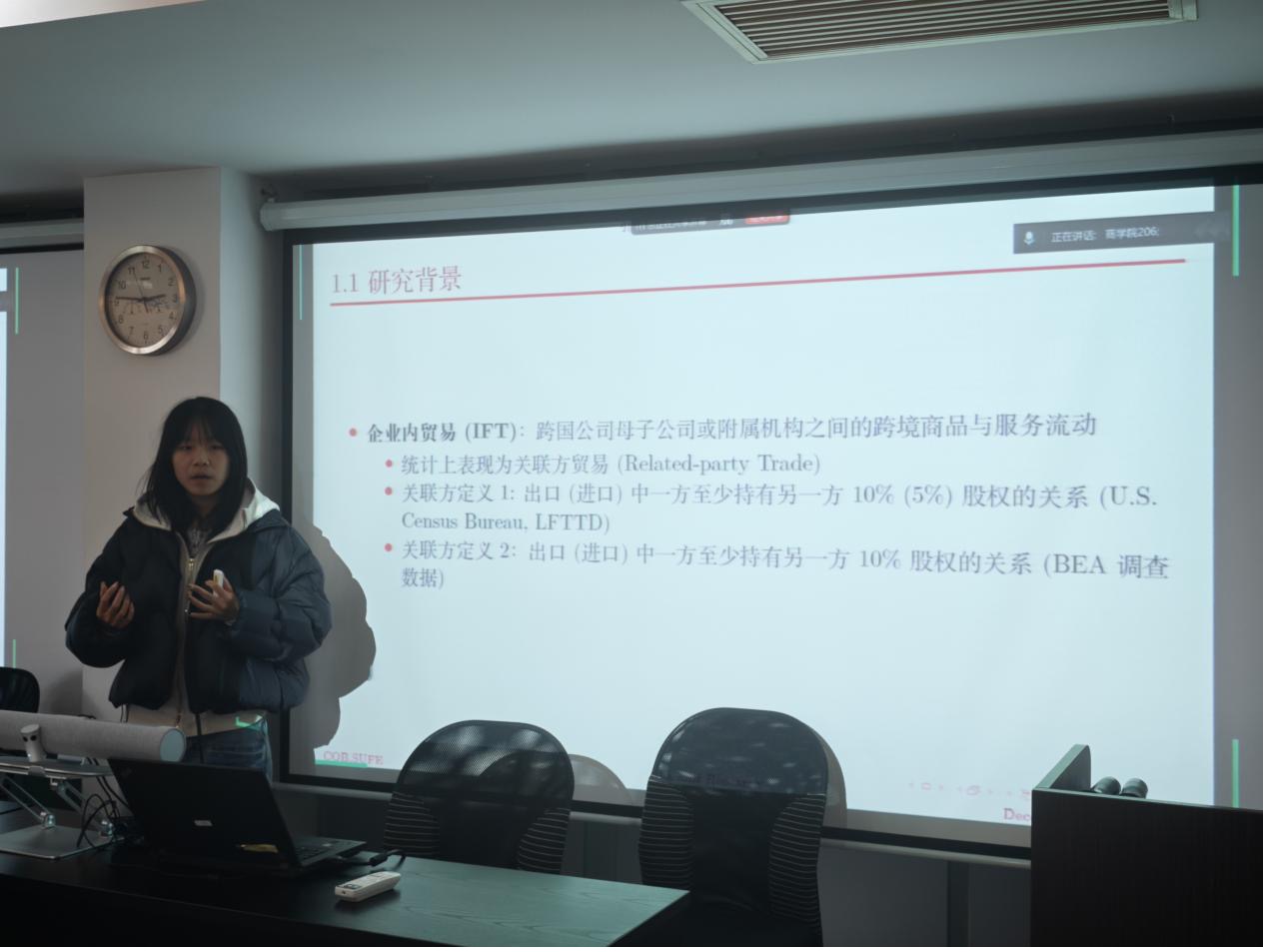

报告首先指出,企业内贸易是指跨国公司母子公司或附属机构之间的跨境商品与服务流动,这种企业内贸易行为在数据统计上显示为关联方贸易。在给出基本定义后,报告指出了企业内贸易的三大典型事实:1) 企业内贸易高度集中,仅生产率最高、规模最大的企业会进行企业内贸易;2) 资本密集型或研发密集型行业的企业内贸易占比显著更高;3) 产品的可契约性越低,企业内贸易比例越高。

其次,报告对企业内贸易产生的理论动因进行了分析。第一,企业内贸易与所有权相关。根据产权理论,由于套牢风险的存在,契约不完全会带来事前投资不足的问题。将所有权分配给对生产贡献更大的一方可以有效缓解这一问题。报告系统梳理了Antràs (2003)、Antràs & Helpman (2004) 以及Nunn & Trefler (2013) 等文章在这支理论上的贡献。第二,从交易成本的角度而言,现实世界的不确定性引发了企业的内部贸易行为。报告着重介绍了Costinot等人 (2011)、Debaere等人 (2013)以及Irarrazabal等人 (2013) 等文章,分别从内部适应与外部市场两个角度对交易成本理论这一动因进行分析。第三,根据内部化的理论,知识具有公共品的属性,因而通过市场进行交易时容易产生搭便车与泄密的问题。企业为保护其无形资产,会选择建立内部市场。报告以Cho等人 (2025) 的文章为切入点,指出知识密集型的母公司即使面临高昂的贸易成本,仍会选择企业内出口以转移、保护无形资产。

接着,报告探讨了一个重要的事实争议:企业内贸易到底在运输什么?从理论上来讲,Antràs (2003) 预测垂直一体化是为了运输实物中间品,但无论是Atalay等人 (2014) 还是Ramondo等人 (2016) 的检验,均未发现实物中间品的运输。而Ruhl (2015) 初步指出,这种实物贸易的缺失可能是源于统计口径的不一和数据度量的误差。在此基础上,Alfaro等人 (2025) 系统对比了BEA调查数据与LFTTD数据并指出两套数据在关联方定义和数据来源上具有较大差异,而这种差异导致BEA调查数据存在数据质量上的问题。基于此,Alfaro等人使用LFTTD数据进行实证分析,发现美国跨国企业中有50%左右的海外子公司会与其母公司进行内部贸易,且I-O关联能够很好地预测企业内贸易。Alfaro等人的结论再次验证了Antràs (2003) 的核心命题:企业会为了保护实物中间品而进行内部贸易。此外,报告还从非生产性动因出发,重点介绍了Egger & Seidel (2013) 和Fuest等人 (2025) 的文章,指出企业进行内部贸易可能是出于避税与利润转移的动机。

最后,报告探究了 IFT在面对外部冲击时的表现。基于生产传导理论,IFT 是冲击全球同步化的微观基础。Boehm等人 (2019) 发现供应链在短期因投入品替代性极低而呈现列昂惕夫式的“物理刚性”,Biermann & Huber (2024) 发现在信贷危机中,跨国公司会通过内部资本市场优先保障母公司利益,对海外子公司表现出“达尔文主义”式的资源抽离。在探讨企业主动行为时,重点介绍Chen等人 (2025) 、Chung等人 (2024) 以及Cen等人 (2023) 的文章,探究企业如何利用跨国布局进行监管套利、成本对冲或资源重配等行为,以应对东道国环境规制及劳动力成本上涨,同时追逐可能的政策红利。除此之外,为了支撑起IFT物理网络的这些复杂的调整,跨国公司还会选择一些金融手段为进行IFT避险,例如,Yoshimi等人 (2024) 和Fischer (2024) 发现跨国公司可以通过目的地货币计价和境外债务发行的手段实现全球范围内的风险管理与财务对冲 。

图为张耀文介绍企业内部贸易相关文献

图为张祺介绍企业内部贸易相关文献